表1:8家农机上市公司营业总收入(2015~2018年前三季度)

表2:8家农机上市公司营业利润率(2015~2018年前三季度)

■分析人士表示,市场低位运行仍将延续,各品类、各区域需求冷热不均或成常态,市场需求将以用户刚需为主导,补贴拉动效应会依次递减,国内市场将以盘存、转型、升级为主旋律,呈现出差异化、多样化的发展态势。

■面对当前国内农机市场“L”型波动的现实,推动农机制造业转型升级不妨多关注小众农机产品和经济作物机械的研发、生产,积极打造差异化、多元化的产品,开拓农机行业产品效率的“新蓝海”。

近些年,国内互联网企业普遍对一产业发生了浓厚兴趣。自网易饲养黑毛猪开始;阿里巴巴斥巨资在四川搞起人工智能养猪;腾讯在贵州建办AI生态鹅厂,未来还考虑引进企鹅和天鹅;而京东先是携手内蒙古科尔沁牛业共同打造“中国好牛肉”,随后在衡水落地“跑步鸡”项目,紧接着宣布将搞数字化智能养猪。最近,京东又开始“种菜”了。至于这批工厂化项目的设备来源,京东植物工厂是引进日本三菱集团全球领先的水培种植技术,并有日本专家常年驻场指导。

而在传统农机产品市场方面,行业普遍期待的大行情到2018年年底也踪迹不见。市场上不仅拖拉机和收割机销量大幅下滑,年前还“热销”的烘干机、插秧机等也同样平淡。国内市场的持续低迷不仅令市场人士疑惑,也引起国外农机企业的关注。德国机械制造商协会在2017年度报告中就指出:中国市场受到粮价下滑的影响,短期发展形势仍不明朗,并提醒会员企业谨慎对待中国市场的投资行为。

应该说,现在讨论农机市场的周期性问题已经意义不大。在国内企业适应需求变化的能力未发生实质性变化的前提下,连朱格拉定律都失准,“算命先生”哪里靠得住!

传统市场已趋饱和

2018年,农机市场在2017年整体下滑基础上继续下行。拖拉机继续下滑,大中拖集中度持续降低。据中国农机工业协会统计,2018年1~10月,国内大中拖产量为153920台,同比下降22.66%;小四轮产量33977台,同比下降76.24%;手扶拖拉机产量63712台,同比下降15.51%;插秧机产量47947台,同比下降43.03%,手扶式和乘坐式均大幅下降;烘干机行业急转直下,骨干企业产销全部下滑,行业产量同比下滑46.41%。江苏市场销售同比下降82%。

满眼绿色中也有幸免者。1~10月,青贮机产量同比上升10.34%;畜牧机械同比上升14.89%;排灌机械同比上升70.67%。此外,马铃薯机械、果园机械、残膜回收机、花生收获机、花生种植机等市场尚能保持增长。

分析人士表示,市场低位运行仍将延续,各品类、各区域需求冷热不均或成常态,市场需求将以用户刚需为主导,补贴拉动效应会依次递减,国内市场将以盘存、转型、升级为主旋律,呈现出差异化、多样化的发展态势(见表1)。

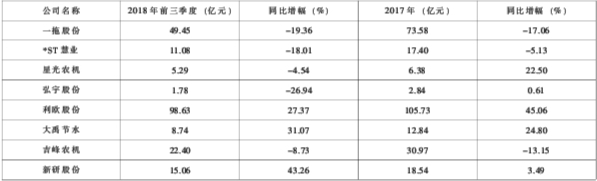

数据显示:2018年前三季度,主营业务为小微型水泵和园林机械的利欧股份的营业总收入规模位居8家公司首位。不过,从2014年~2016年,利欧股份陆续收购了上海漫酷、上海氩氪、琥珀传播、万圣伟业、微创时代、智趣广告等数字营销公司。随着数字营销产业链的不断深度整合,公司已转型为互联网数字营销公司;同比增长的大禹节水受益于细分行业的高景气度;新研股份主营业务收入的93.51%为航空航天飞行器零部件。而以农机为主营业务的公司均有幅度不同的主营业务收入同比下降。

改革开放40年来,特别是经过“黄金十年”的发展,中国农机工业生产总值、利润总额等指标连续多年增幅在20%以上,拖拉机、联合收割机等产品产量居世界第一位。但必须清醒地认识到,农机大国非农机强国。当前,国内农机行业规模以上企业超过2000家,其中大中型企业超过200家,却无一品牌进入全球顶尖品牌行列,更多的是聚集于中低端的“红海”中厮杀。

细分与转型创利润

当前,发达国家的农机装备朝着以信息技术为核心的智能化与先进制造方向发展。显著特点是以机械装备为载体,融合电子、信息、生物、环境、材料、现代制造等技术,不断增强装备技术适应性能、拓展精准作业功能、保障季节强劳动作业可靠性、提升复杂结构制造高效性、改善土壤-动植物-机器-人与生态环境协调性,围绕建设资源节约、环境友好农业,实现资源综合循环利用和农业生态环境建设保护,支撑农业发展的可持续。

较之于工业发达地区,国内农机行业的问题主要包括三个方面:

一是产品结构单一,有效供给不足。主要粮食作物耕种收环节机械化程度水平较高,但丘陵山区、经济作物、畜牧养殖等很多领域有空白点,农业生产的很多关键环节缺乏适用机械。这主要是由于农机行业研发创新能力及小众产品技术积累起点低、存量小,满足小众市场新兴需求的能力不够;农艺和农机的融合程度不够理想,部分试制机具无法推广。高端市场则被国外产品控制。

二是制造技术和装备水平落后,产品质量和可靠性有待提高。核心工艺材料、关键零部件、关键作业装置存在较大技术瓶颈,如大马力环保节能型发动机、电液控制系统及控制软硬件、GPS导航系统、动力换挡传动系统等。

三是研发能力与国际水平相比差距大。缺少平台支撑,在涉外知识产权争议处理中处于不利地位,对专利权保护不力使企业创新意愿和创新能力不强。近年来,8家上市公司盈利能力(见表2)。

数据显示:新研股份是惟一利润率均保持两位数以上的公司。但其农机营业收入仅占总营收的6.49%。

近期原材料和燃料价格大幅上升,环保压力,升级国三都在推高企业成本。而在市场疲软下的产品价格竞争使企业盈利承受更大压力。应该承认的是,靠规模化经营获利的年代已经结束。

面对当前国内农机市场“L”型波动的现实,推动农机制造业转型升级不妨多关注小众农机产品和经济作物机械的研发、生产,积极打造差异化、多元化的产品,开拓农机行业产品效率的“新蓝海”。马铃薯、棉花、油菜、花生、大豆、甘蔗、牧草生产甚至是葱姜蒜的机械化,或许都有可能造出“新热点”。

产业整合或将加速

据统计,2018年上半年,五分之一的国内农机品牌消亡;规模以上农机生产企业由2396家减少到2225家,主营业务收入由3010亿元降低到1800亿元水平,利润总额由94亿元降低至84亿元,与此同时,销售费用、主营业务成本、财务费用等均出现不同程度的增长。截至10月份,规模以上企业326家亏损,较2017年继续扩大。如此,行业洗牌在所难免。2018年2月12日,星光农机发布公告称,董事会通过收购资产议案,同意收购濮阳农发和沃野农机已授权或在申请中的专利共96项,交易金额为504.94万元,并同意授权给全资子公司河南星光使用。

总之,经过十多年的“大水漫灌”,拖拉机、收割机、农用车这类传传“老三样”已无力随撑任何企业党“再创辉煌”。农业产业结构的调整,种植结构以及经营模式的多样化,使细分领域的需求与传统规模化经营之间无法匹配。看来,要重新认识以及拓展农农这个“朝阳产政”,还有待供给侧和需求侧的系统优化。